香港有限合伙基金(LPF)的运营涉及多个必需或关键的协作机构介绍

香港有限合伙基金(LPF)的运营涉及多个必需或关键的协作机构,这些机构在合规、审计、行政支持及资金管理等方面发挥重要作用。以下是主要协作机构及其职责的详细介绍,由仁港永胜唐生讲解:

✅ 点击这里可以下载PDF文件:香港有限合伙基金(LPF)的运营涉及多个必需或关键的协作机构介绍

1. 审计机构

-

职责:LPF必须委任符合资质的审计师进行年度财务报表审计,确保财务透明度和合规性。审计师需独立于GP和投资经理,且必须是香港《专业会计条例》界定的执业单位。

-

要求:审计报告需提交至香港公司注册处,若未履行审计义务,GP或投资经理可能面临罚款。

2. 行政支持机构(律师行/执业律师)

-

职责:LPF的注册申请必须通过香港律师行或执业律师提交,涵盖文件准备、合规审查及与公司注册处的沟通。此外,律师还可能协助起草有限合伙协议、处理法律变更备案等。

-

流程:注册申请通常需4个工作日内获批,但前期文件准备需依赖专业法律团队。

3. 反洗钱(AML)负责人

-

职责:负责履行反洗钱及反恐怖融资义务,包括客户身份核查、交易监控等。AML负责人需由具备资质的机构(如香港持牌法团、律师或会计师)担任,GP若为持牌法团可兼任此职。

-

资料保存:需保存客户及LP的反洗钱核查资料至少5年,交易记录至少7年。

4. 托管机构(非强制但建议)

-

职责:虽然LPF对资金托管无强制要求,但为确保资金安全,GP或投资经理可选择委任第三方托管机构管理资金,实现资金隔离。

-

实践建议:托管机构通常为银行或专业托管服务商,需符合香港金管局的相关指引。

5. 持牌投资经理

-

职责:若LPF从事受规管活动(如证券交易、数字资产投资等),GP或投资经理需持有香港证监会颁发的牌照(如9号牌“资产管理”)。

-

牌照要求:申请9号牌需满足行业经验、人员资质(至少两名负责人员)及资本要求,成本较高。若GP不持牌,可委任外部持牌投资经理以降低运营成本。

6. 其他协作机构

-

授权代表:若GP为非香港实体或有限责任合伙,需委任授权代表共同管理基金并承担连带责任。

-

行政管理公司:部分LPF可能委托第三方机构处理日常运营(如投资者沟通、报告编制等),但非法律强制要求。

合规与持续性要求

-

周年申报:GP需每年向公司注册处提交申报表,逾期将面临罚款。

-

资料备存:需保存合伙人名册、交易文件等保密资料,并在监管要求时向执法机构提供。

总结

LPF的高效运营依赖于审计、法律、合规及资金管理等多方协作。香港的灵活监管框架(如税收优惠、保密性)和成熟的金融生态为这些机构的协同提供了基础。具体机构选择需根据基金的投资策略(如是否涉及受规管资产)及成本考量综合决策。

如需进一步协助,包括申请、合规指导及后续维护服务,请随时联系仁港永胜 www.jrp-hk.com 手机:15920002080(深圳/微信同号) 852-92984213(Hongkong/WhatsApp)获取帮助,以确保业务合法合规!

LPF有限合伙基金(证书样式如上图)

法律服务有限公司")

香港有限合伙基金(LPF)申请注册

以下是关于香港有限合伙基金(LPF)申请注册的深度指南,结合香港《有限合伙基金条例》及实务操作整理而成,由仁港永胜唐生讲解:

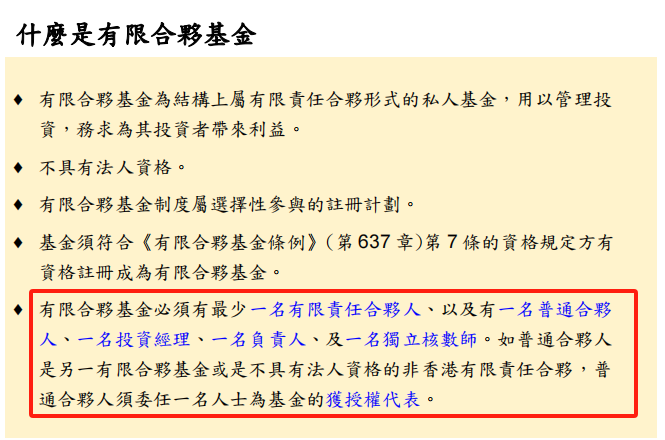

一、牌照介绍

香港有限合伙基金(LPF)是一种灵活且具有税务优势的基金结构,适用于私募基金、创投基金等。其核心特点包括:

-

法律框架:受《有限合伙基金条例》监管,由香港公司注册处负责注册及管理。

-

税务优势:符合条件的基金可享受利得税豁免(需满足“基金工具”定义),且无资本增值税。

-

适用范围:主要用于股权投资、资产管理等,适合机构及高净值投资者参与。

-

二、申请条件

-

主体要求

-

至少需有1名普通合伙人(GP)(需为香港居民、注册公司或非香港公司注册的海外实体)及1名有限合伙人(LP)。

-

基金名称需包含“Limited Partnership Fund”或“LPF”字样。

-

-

注册地址:必须在香港设有注册办事处。

-

资本要求:无最低资本金限制,但需根据基金投资策略设定合理的出资结构。

-

持牌情况:

-

普通合伙人(GP):

- 如果GP从事资产管理活动,需持有香港证监会(SFC)资产管理牌照(Type 9);

- GP可由持牌机构、公司或自然人担任。

-

投资经理(如果GP未持牌):

- 投资经理需为SFC持牌机构,持有Type 9牌照。

-

托管机构:

- LPF的资产可委托给第三方托管机构,但不是强制要求。

三、人员要求

-

-

普通合伙人(GP)

-

负责基金日常管理及合规,需具备相关资质(如持牌法团或符合专业背景)。

-

若GP为法人,需委任一名自然人作为“责任人员”履行合规职责。

-

-

投资经理:可由GP兼任,或委任第三方持牌机构管理。

-

反洗钱责任人:需指定一名香港居民或公司担任,负责反洗钱(AML)及反恐融资(CFT)合规。

四、合规要求

-

法律文件

-

必须制定有限合伙协议(LPA),明确合伙人权利、利润分配、退出机制等。

-

需提交年度审计报告(除非全体合伙人同意豁免)。

-

-

反洗钱义务

-

建立AML/CFT制度,包括客户尽职调查(KYC)、交易监控及可疑交易报告。

-

-

信息披露:需向公司注册处提交年度申报表,更新合伙人及GP信息。

五、注册流程

-

准备材料

-

基金名称核准证明、LPA草案、GP及LP身份证明(法人需公司注册证书)。

-

反洗钱责任人任命文件及合规政策声明。

-

-

提交申请

-

通过香港公司注册处在线系统或线下提交申请表(Form LP1),附所需文件及费用(约3,000港元)。

-

-

审批时间

-

通常需4-7个工作日完成注册,获发《注册证明书》。

-

六、资本金与出资结构

-

出资形式:允许现金、实物或知识产权出资,需在LPA中明确估值方式。

-

出资期限:无强制要求,但需根据投资计划设定合理的缴付时间表。

七、后续维护与续牌

-

年度申报

-

每年向公司注册处提交周年申报表(Form LP2),更新基金状态及合伙人信息。

-

-

审计与税务

-

非免税基金需提交审计报告并缴纳利得税(税率16.5%)。

-

-

续期要求

-

LPF无固定有效期,但需持续符合合规要求;若GP变更或LPA重大修改,需在15日内申报。

-

八、优势与风险提示

-

优势:隐私性高(无需公开LP身份)、架构灵活、税务透明。

-

风险:GP需对基金债务承担无限责任;若违反合规要求,可能面临罚款或注销。

九、实务建议

-

专业协助:建议委托持牌律师或注册代理机构办理,确保文件合规性。

-

税务规划:提前设计基金架构以符合免税条件(如通过“开放式基金型公司”嵌套)。

如需进一步了解,可参考香港公司注册处官网或咨询专业服务机构仁港永胜唐生。

相关链接:《有限合伙基金條例》 | 有限合伙基金注册数目 | 注册处LPF指明表格 | 有限合伙基金的注册-40-c

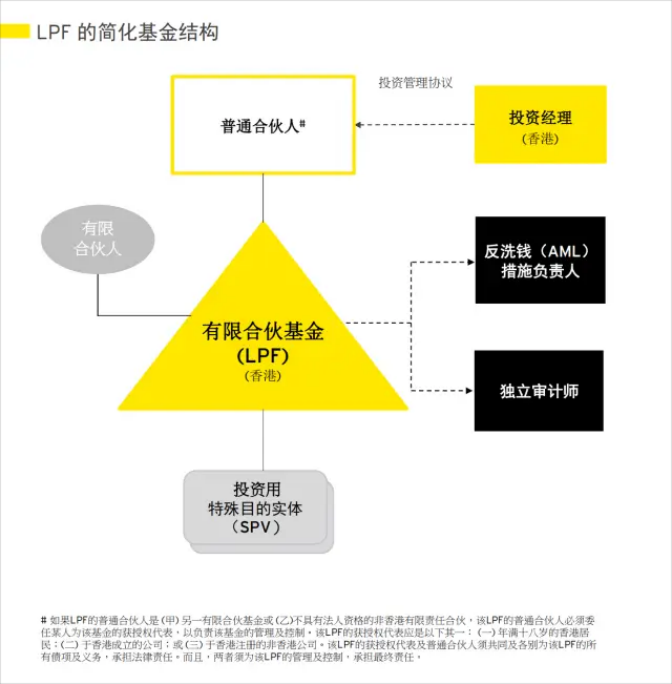

有限合伙基金(LPF)结构(下图)

注意问题

- GP职责重大:GP需承担LPF的法律责任和管理职责,需确保运营合规。

- 合伙协议详尽性:合伙协议是LPF的核心文件,需确保条款清晰并符合法律要求。

- LP保密性:LP的身份无需向公众披露,但需向GP和监管机构提供信息。

- 牌照要求:GP从事资产管理需持有SFC Type 9牌照,如无牌照,需委任持牌投资经理。

- 合规成本:虽然注册成本低,但后续合规、管理及税务维护费用需有详细预算。

如需进一步协助,包括起草合伙协议、牌照申请及合规维护,欢迎随时联系仁港永胜 www.cnjrp.com 获取帮助,以确保业务合法合规!

- 02-05 香港贵金属及宝石经销商(DPMS)注册制度|A类与B类注册(牌照)最全实务指南

- 02-04 收购香港黄金交易所会员权益牌照介绍,Hong Kong Gold Exchange License

- 02-04 香港 SFC 9号牌照申请所需资料及流程|UBO 要求与“特殊 UBO”解决路径

- 02-04 香港证监会SFC(2+5号牌)期货公司100%股权出售转让信息

- 02-03 阿布扎比 FSRA(ADGM)牌照(虚拟资产方向)申请注册指南

- 01-30 香港 SFC 10号牌:信贷评级服务牌照申请注册指南,Hong Kong SFC Type 10 License Registration Guidelines

- 01-28 《香港证监会受规管牌照 4+9 号牌持有人 100% 权益出售转让信息》

- 01-28 《香港保险经纪牌照 100% 权益出售转让信息》(HKIB-30|交付版信息包 + FAQ)

- 01-28 金钱服务经营者(找换店)牌照100%股权出售|MSO license

- 01-23 波多黎各银行牌照申请注册指南,Puerto Rico Banking License Application and Registration Guide

- 01-23 香港 SFC 9号牌:资产管理牌照申请注册指南,Hong Kong SFC Type 9 Licence

- 01-22 香港 SFC 8号牌:证券担保融资(证券保证金融资 / Securities Margin Financing)牌照申请注册指南

- 01-22 香港 SFC 7号牌:自动化交易服务牌照申请注册指南,SFC Type 7 Licens

- 01-22 香港 SFC 6号牌:机构融资咨询牌照申请注册指南,SFC Type 6 License

- 01-21 香港 SFC 5号牌:期货合约咨询服务牌照申请注册指南,Hong Kong SFC Type 5 Licence

- 02-04 香港证监会SFC(2+5号牌)期货公司100%股权出售转让信息

- 01-28 《香港证监会受规管牌照 4+9 号牌持有人 100% 权益出售转让信息》

- 01-28 《香港保险经纪牌照 100% 权益出售转让信息》(HKIB-30|交付版信息包 + FAQ)

- 01-28 金钱服务经营者(找换店)牌照100%股权出售|MSO license

- 12-19 香港保险经纪公司牌照 100% 权益出售,Insurance Broker Company Sell

- 12-17 海外国际离岸银行牌照出售信息,International offshore banking license

- 12-12 英国电子货币机构(EMI)牌照出售转让,UK Electronic Money Institution (EMI) License for Sale

- 12-10 毛里求斯〈证券交易商许可证〉新激活并带银行账户出售

- 12-05 香港食物制造厂牌持牌公司 100% 权益出售信息,Food Manufacturing Licence Transfer Hong Kong

- 12-03 香港MSO持牌公司 100% 权益出售信息,Hong Kong MSO license for transfer or sale

- 11-28 香港 MSO 牌照出售信息,Hong Kong MSO License for Sale

- 11-18 昂儒昂国际银行牌照(现成公司)出售方案

- 11-14 待售科摩罗安儒昂全牌照银行&昂儒昂银行牌照申请服务

- 10-28 US 美国OTCQB上市壳出售简报,US OTCQB listed shell company for sale

- 10-28 美国OTCQB上市壳出售,US OTCQB listed shell company for sale